Cas réel d’un client ophtalmologue : de BNC à SEL puis création d’une holding financière SPFPL

Ce cas réel a pour but de mettre en lumière les méthodes d’optimisation de l’activité libérale d’un professionnel de santé.

Nous souhaitons pour cela, vous présenter le cas de l’un de nos clients qui est passé du régime BNC au statut de gérant d’une SELARL (Société d’Exercice Libéral à Responsabilité Limité). Puis dans un second temps, nous vous décrirons la mise en place de la stratégie holding Financière SPFPL (Société de Participations Financières de Professions Libérales).

L’objectif général étant d’optimiser les revenus professionnels, la fiscalité ainsi que les charges sociales du praticien. De plus ces stratégies permettent de débloquer un capital financier afin de développer un patrimoine personnel et professionnel afin préparer la retraite.

Voici la situation du client que l’on nommera le Docteur DUPONT avant le passage en SELARL :

Âge : 48 ans

Spécialité : Ophtalmologue

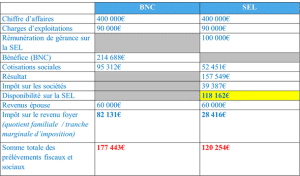

Chiffre d’affaires annuel : 400 000 €

Exercice : BNC secteur 2 dans une SCM de 3 médecins

Futur projet personnel : Acheter une maison en bord de mer.

Situation familiale : Marié en séparation de biens, avec un enfant à charge

Situation professionnelle de Madame : Cadre, salaire annuel de 60 000 €

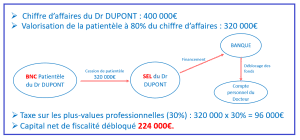

1re étape : La création de la SELARL avec valorisation et rachat de patientèle.

Il faut savoir qu’une SEL peut être créée soit avec apport personnel, soit avec valorisation et rachat de la patientèle du praticien. En ce qui concerne le Docteur DUPONT, nous avons valorisé la patientèle à 320 000 € (soit 80 % du chiffre d’affaires).

- Le principe est le suivant :

- L’avantage du rachat de patientèle : Le professionnel de santé peut débloquer un capital financier à « seulement » 30 % de fiscalité. Autrement dit, il reçoit 70 % net de la valeur de la patientèle sur son compte bancaire personnel.

Pour information, en France la pression fiscale et sociale (Impôts, URSSAF, CARMF, CARCDSF…) d’un professionnel de santé libéral est en moyenne de 65 % (41 % de TMI + 33 % de cotisations sociales) : Pour 100 € d’honoraires encaissés, 65 € vont dans les caisses de l’état et 35 € pour le praticien…

2e étape : L’optimisation de l’activité du Dr DUPONT

- La mise en place d’une stratégie de rémunération de gérance/prise de dividendes :

Après étude de la situation privée du Docteur et de son foyer, il a été décidé avec lui qu’une rémunération de gérance de 100 000 €/an correspondait aux besoins financiers du foyer.

- Situation comparative chiffrée avant/après le passage en SELARL (BNC vs SEL) :

Analyse de la situation en SEL :

- Gain net/an au niveau des prélèvements fiscaux et sociaux : 57 189 € (177 443 – 120 254).

- Planification financière et fiscale : Cette SELARL lui a permis de planifier chaque année à l’avance ses cotisations sociales et son impôt sur le revenu.

- Cumul de trésorerie : 118 162 € par an. Cette disponibilité peut être utilisée pour compléter la rémunération par prise de dividendes, ou pour développer un patrimoine.

- Nous conseillons habituellement à nos clients d’utiliser cette somme pour préparer leur retraite. Le praticien a la possibilité de développer un patrimoine directement depuis la trésorerie de la SEL.

Concernant le Docteur DUPONT, grâce au capital qu’il a pu débloquer avec le rachat de patientèle, il a pu s’acheter une maison secondaire en bord de mer en avant-projet et bien avant les dates envisagées. Il a maintenant une vision long terme sur ses finances, sa fiscalité, et ses charges sociales.

3e étape : créer une holding libérale financière SPFPL

- Pourquoi créer une holding SPFPL ?

- Intérêt financier : Elle offre la possibilité de racheter les parts sociales de la SEL du praticien. Cette opération permet de débloquer un capital financier directement sur le compte personnel du gérant de la SEL.

- Intérêt Fiscal : La prise de dividendes depuis la SPFPL sont exonérés de cotisations sociales (URSSAF, CARMF, CARCDSF…)

- Intérêt pour un développement professionnel : La SPFPL offre la possibilité au gérant d’investir dans des projets dans le domaine médical.

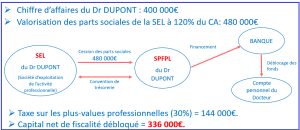

Concernant le Docteur DUPONT, selon l’âge, le potentiel de développement et l’activité libérale du praticien, nous lui avons proposé de créer une holding SPFPL que nous avons valorisée à 120 % du chiffre d’affaires, soit 480 000 €.

- Le principe est le suivant :

La SPFPL rachète les parts sociales de la SEL du Docteur pour la somme de 480 000 € en s’endettant auprès de la banque sur 5 ans.

Le Docteur touchera sur son compte courant 480 000 € brut sur lesquels il paiera 30% de plus-values professionnelles. Il lui restera donc 336 000 € net de fiscalité.

Encore une fois, comme stipulé dans la 1ère étape (création de la SELARL), il faut savoir que débloquer un capital à 30%, est très intéressant comparé à la pression fiscale et sociale du professionnel de santé libéral qui est en moyenne de 65 %.

- La stratégie du Docteur DUPONT :

- Le Docteur DUPONT a utilisé une partie du capital pour développer un patrimoine personnel afin d’avoir des compléments de revenus pour sa retraite.

- Il a investi depuis la SPFPL dans un immeuble professionnel pour créer un pole de santé. Les praticiens exerçant au sein des locaux lui reversent un loyer.

- Il à optimisé ses revenus en diminuant sa rémunération de gérance depuis sa SELARL, et en prenant des dividendes depuis la SPFPL exonérées de cotisations sociales (URRSAF, CARMF).

Toutes nos stratégies sont possibles et dans le respect de la réglementation au niveau de « l’Administration Fiscale » et de « l’Ordre », que ce soit pour un libéral exerçant seul ou en groupement.

Le cabinet BARIS STRATEGIE.

Si vous souhaitez en savoir plus, contactez-nous.