À travers notre article, nous souhaitons mettre en lumière les différentes possibilités d’optimisation qu’offrent les Holdings pour les professionnels de santé libéraux.

La création d’une Holding n’est possible que si vous exercez en société d’exercice libéral (SEL). Sa flexibilité financière et réglementaire est possible grâce à la relation « Mère – Fille » avec la SEL.

Il existe 2 types de Holdings qui vont répondre à 2 types de problématique. Il est important pour vous de connaître l’utilité que vous voulez en faire.

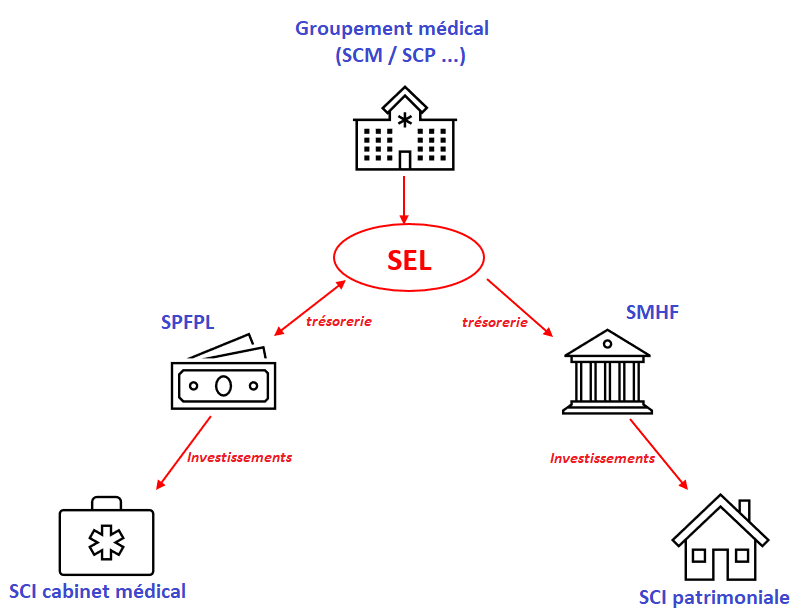

Le schéma ci-dessous illustre les structures juridiques pouvant être reliées à une SEL :

*SPFPL (société de participation financière de professions libérales)

**SMHF (société micro holding familiale)

La holding financière SPFPL (société de participation financière de professions libérales)

La loi MURCEF du 31 décembre 1990 a créé la société de participations financières de professions libérales (SPFPL). Il s’agit d’une forme de société commerciale qui a pour objectif de faciliter l’exercice en commun des professions libérales.

En pratique, ces SPFPL ne sont pas des sociétés d’exercice, mais uniquement des sociétés de contrôle (holding) permettant de détenir plusieurs sociétés de type SEL ou SCI dans le médical (centre médical, cabinet médical, clinique …).

Les professionnels libéraux utilisent le plus souvent cette structure juridique afin d’élaborer une stratégie de rachat de parts sociales de leur SEL via un financement.

L’intérêt de ce montage à de multiples avantages sur le plan financier et fiscal.

- Financier : Le professionnel libéral a la possibilité de faire valoriser les parts sociales de sa SEL afin de les vendre à sa SPFLP. La valorisation des parts dépendra dans un premier temps de l’actif net, de la santé économique de la SEL, puis dans un second temps de l’âge du praticien et de sa spécialité. En général, le mode de calcul se fait entre 80 à 150% du chiffre d’affaires. Le praticien percevra alors un capital financier sur son compte courant personnel.

- Fiscal : La plus-value provenant de la session des parts sociales ci-dessus énumérées sera alors soumise au régime des plus-values professionnelles dont le taux actuellement en vigueur est de l’ordre de 30%.

> Lire notre article « Que vaut la patientèle d’un professionnel de santé ? »

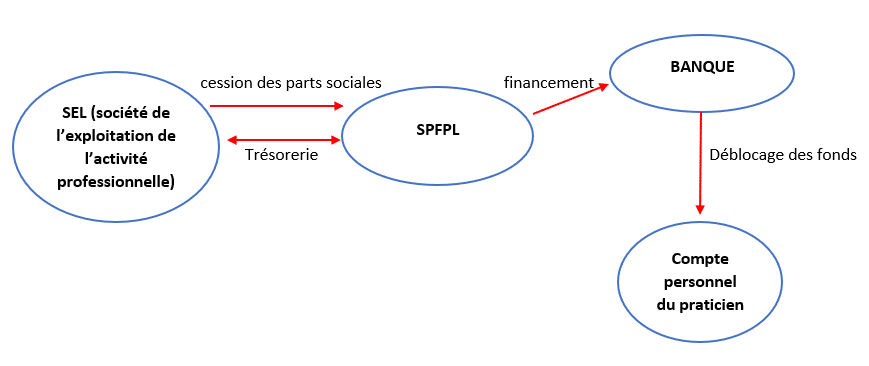

Schéma du montage de rachat via financement des parts sociales de la SEL par la SPFPL :

Les fonds débloqués suite à ce montage vous permettent ainsi de réaliser des investissements, de vous préparer une retraite confortable par capitalisation et ainsi diversifier votre actif patrimonial.

La holding patrimoniale SMHF (société micro holding familiale)

La holding SMHF, dite patrimoniale, est une société qui permet de développer un patrimoine à travers l’exploitation d’autres sociétés grâce à une remontée de bénéfices. On parle alors de sociétés « mère/fille », ou la société mère est la SMHF et la société fille une SEL, ou SARL, SA, SAS…

Pour faire simple, la SMHF pour les professionnels de santé :

- Est une participation dans le capital dans la SEL ;

- Est un transfert des bénéfices de la SEL grâce à une convention de trésorerie ;

- A pour seul objectif la gestion d’une ou plusieurs SCI patrimoniales ;

- Est une société dont les associés sont les membres de la famille ;

- Est assujettie à l’impôt sur les sociétés ;

- N’est pas réglementée par l’ordre des médecins, dentistes ou infirmiers.

L’intérêt de la SMHF :

- Développer un patrimoine immobilier grâce à la trésorerie de la SEL.

- Fiscalement : Le résultat des sociétés filles (SCI) remontent dans la SMHF et sont taxés à l’impôt sur les sociétés. Les revenus fonciers des SCI ne sont plus soumis à l’impôt sur le revenu et ne supportent plus les prélèvements sociaux.

- Permettre une transmission aux enfants moins coûteuse fiscalement.

- Dissocier le patrimoine immobilier et les revenus générés.

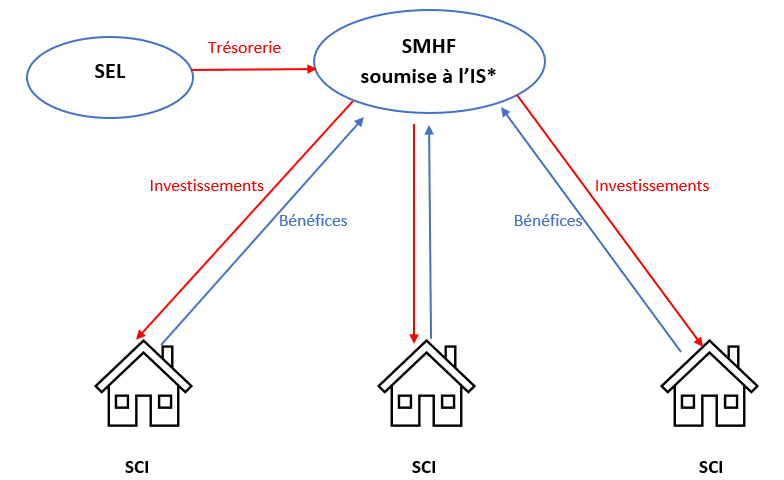

Schéma juridique et financier d’une SEL reliée à une SMHF :

*IS : Impôt sur les sociétés

La mise en place d’une Holding SMHF vous permet de construire une véritable stratégie financière, d’augmenter votre patrimoine et de vous organiser en hiérarchisant et priorisant vos objectifs.

Conclusion

Aujourd’hui, les professionnels de santé ont la possibilité d’exercer leur activité libérale tout en optimisant leurs revenus, leur fiscalité et leurs charges sociales grâce au socle juridique de la société d’exercice libérale. La stratégie d’expansion de la SEL par différentes holdings est envisageable après une étude détaillée de votre situation professionnelle et privée afin de mettre en lumière tous les intérêts.

Chez BARIS STRATEGIE chaque projet est étudié et orchestré par nos différents corps de métiers (ingénieurs stratégistes, avocats en droit des affaires, experts comptables, financiers, ingénieurs en gestion de patrimoine).

Toutes nos stratégies sont possibles et dans le respect de la réglementation au niveau de « l’Administration Fiscale » et de « l’Ordre », que ce soit pour un libéral exerçant seul ou en groupement.

Si vous souhaitez en savoir plus, contactez-nous.