Sommaire

I- Introduction

II- Calculs des cotisations URSSAF, caisse commune à tous les professionnels libéraux.

III- Calculs des cotisations retraite par spécialité

- La CARMF (Caisse Autonome de Retraite des Médecins de France)

- La CARCDSF (Caisse Autonome de Retraite des Chirurgiens Dentiste et des Sages Femmes)

- La CARPIMKO (Caisse autonome de retraite et de prévoyance des infirmiers, masseurs kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes).

IV- Cas pratiques

- Un médecin (Spécialiste ou généraliste)

- Un dentiste

- Une infirmière

V- Comment mieux maitriser ses charges en planifiant et optimisant ses cotisations sociales ?

VI- Les conseils et l’accompagnement Baris Stratégie.

I- Introduction

Tous les professionnels de santé libéraux s’interrogent sur le mode de calcul des charges sociales, et se demandent s’il existe un moyen de baisser les cotisations. Nous allons répondre à ces questions en étudiant les calculs des principales caisses de cotisations sociales. Nous poursuivrons ensuite par trois études de cas de professions médicales, à savoir les médecins et médecins spécialistes, les chirurgiens dentistes ainsi que les infirmiers. Puis, nous terminerons cet article en répondant à la question, « Comment mieux maitriser ses charges en planifiant et optimisant ses cotisations sociales ? »

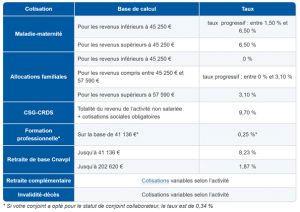

II- Calculs des cotisations URSSAF, caisse commune à tous les professionnels libéraux.

Les cotisations sociales personnelles obligatoires sont calculées selon les bases et les taux de cotisations ci-dessous :

Source : urssaf.fr (taux 2020)

Source : urssaf.fr (taux 2020)

III- Calculs des cotisations retraite par spécialité

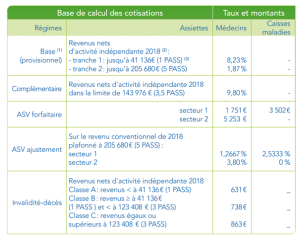

1-La CARMF (Caisse Autonome de Retraite des Médecins de France)

Cotisations en cours d’activité :

Sources : carmf.fr (taux 2020)

Sources : carmf.fr (taux 2020)

2- La CARCDSF (Caisse Autonome de Retraite des Chirurgiens Dentiste et des Sages Femmes)

Cotisations en cours d’activité :

Source : carcdsf.fr (taux 2020)

Source : carcdsf.fr (taux 2020)

3- La CARPIMKO (Caisse autonome de retraite et de prévoyance des infirmiers, masseurs kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes).

Cotisations en cours d’activité :

Source : carpimko.com (Taux 2020)

Source : carpimko.com (Taux 2020)

IV- Cas pratiques

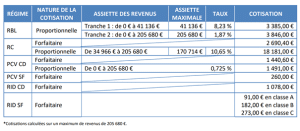

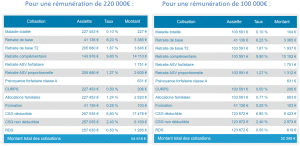

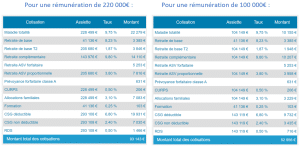

1- Un médecin (spécialiste ou généraliste)

Exerçant en secteur 1 :

Exerçant en secteur 2 :

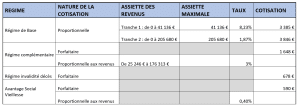

2- Un Dentiste

3- Une infirmière

V- Comment mieux maitriser ses charges en planifiant et optimisant ses cotisations sociales ?

Le point commun à tous les professionnels de santé libéraux est la possibilité d’exercer son activité sous les formes juridiques BNC (bénéfices non commerciaux) ou SEL (société d’exercice libérale).

Lorsque vous exercez en BNC, vous êtes contraint de cotiser sur l’ensemble de vos bénéfices, que vous ayez besoin de la totalité des revenus ou pas. Il s’agit là d’une situation rigide à laquelle aucune optimisation n’est possible.

L’exercice en SEL est différent sur ce point. Il permet de maitriser ses charges sociales et le montant de l’impôt sur le revenu (IR) en se fixant une rémunération de gérance en fonction de vos besoins. Il ne faut pas oublier l’abattement de frais professionnels de 10% qui réduit encore la somme à verser à l’administration fiscale. Par exemple pour une rémunération de 100 000 €, vous serez taxé à l’IR sur la base de 90 000 €.

La SEL est une société qui est imposable sur les bénéfices à l’impôt sur les sociétés (IS). En 2020, l’IS à un taux de 28%, en 2021, il passera à 26,5%, puis 25% en 2022. La trésorerie de la SEL peut ensuite être récupérée en dividendes ou réinvestie directement depuis la SEL dans des produits d’investissements financiers ou patrimoniaux.

Aujourd’hui en France, les structures juridiques BNC des professionnels de santé supportent une pression fiscale et sociale allant de 60 à 70%. En SEL, il est possible de baisser cette pression de 10 à 35% par rapport à un exercice en BNC.

Par ailleurs, un autre point non négligeable en faveur d’un exercice en SEL, le cumul emploi retraite. Lorsque vous liquidez vos droits retraite et que vous souhaitez continuer votre activité, toutes les cotisations sociales versées à votre caisse retraite seront payées à perte. Il est important d’avoir une stratégie de rémunération pour compléter votre pension de retraite. L’exercice en BNC ne permet pas d’optimiser les charges en cumul emploi retraite.

VI- Le conseil et l’accompagnement Baris Stratégie

Chez BARIS STRATEGIE, nous vous accompagnons pour la création et le suivi de votre Société Exercice Libérale dans le respect de votre mode de vie et de vos envies.

La SEL, « le couteau suisse » au service des professionnels de santé.

Ensemble, nous élaborerons vos stratégies de rémunération, fiscale et d’investissement. Nous réfléchirons aussi aux possibles extensions et amélioration de la SEL :

- Les holdings financières (SPFPL) et familiales (SMHF) pour développer un patrimoine financier ou immobilier

- Une retraite bien préparée pour un avenir serein.

Notre conseil, notre accompagnement et nos réalisations démarrent par une bonne écoute. Nous sommes là pour vous.

Chez BARIS STRATÉGIE, nous pensons profondément qu’il y a autant de stratégies que de projets de vie.

Toutes nos stratégies sont possibles et dans le respect de la réglementation au niveau de « l’Administration Fiscale » et de « l’Ordre », que ce soit pour un libéral exerçant seul ou en groupement.

Le cabinet BARIS STRATEGIE.

Si vous souhaitez en savoir plus, contactez-nous.