Comment une famille médicale apparemment aisée peut-elle tomber brutalement dans une grande précarité ?

À cet état de fait, plusieurs raisons et notamment l’imprévoyance des praticiens. De plus, les professionnels de santé ignorent le plus souvent que les garanties de prévoyance qu’ils ont souscrites sont inadaptées à leur situation professionnelle.

Les informations délivrées dans cet article permettent une prise de conscience du professionnel de santé sur l’importance de disposer d’une prévoyance individuelle de qualité et surtout adaptée à sa situation professionnelle.

Journaliste : Qu’entendez-vous par « prévoyance individuelle de qualité… » ?

BARIS STRATEGIE : Nous entendons par « Prévoyance individuelle de qualité », le fait d’assurer le maintien d’un niveau de vie et de confort pour soi, sa famille en cas d’accident de la vie ou de problèmes physiologique ou psychique engendrant la suspension ou l’interruption de l’activité professionnelle, donc de revenus.

Chaque dossier ne peut pas être traité de la même manière et chez Baris Stratégie, nous en avons conscience. Le rôle de notre pôle « contrôle des risques » est d’étudier l’ensemble des contrats et de porter une attention particulière sur la garantie « Invalidité ». Lors des études des contrats « Prévoyance », nous constatons que les critères d’invalidité sont très mal calculés, ce qui peut être très dommageable pour le professionnel de santé.

Le taux d’invalidité doit être évalué selon des critères exclusivement professionnels. Cette évaluation traduit le retentissement réel d’une affection sur la capacité restante du professionnel de santé à exercer son art.

Journaliste : Pouvez-vous nous expliquer, au travers d’un cas clinique, l’importance de l’évaluation exclusivement professionnelle du taux d’invalidité ?

BARIS STRATEGIE : Un chirurgien s’est coupé le bout du pouce et ne peut plus exercer.

Le contrat qu’il a souscrit précise que le taux d’invalidité est déterminé par voie d’expertise en fonction de 2 critères :

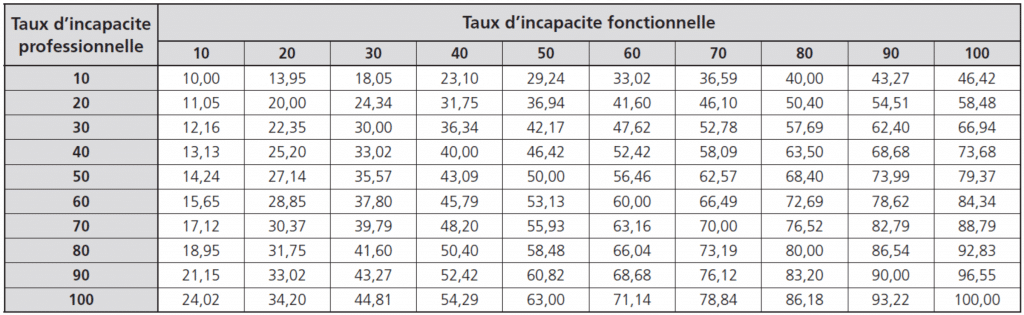

Dans le cas de notre chirurgien, le rapport d’expertise fait état d’un taux d’invalidité fonctionnelle de 20% et d’un taux d’invalidité professionnelle de 100%.

En conséquence, le taux global d’invalidité, résultant de l’application du tableau contractuel ci-après, qui tient compte à la fois de l’incapacité fonctionnelle et de l’incapacité professionnelle, est de 34,20%.

Dans le cas d’une évaluation exclusivement professionnelle, le taux retenu est de 100%.

Journaliste : ne serait-il pas plus avantageux pour le professionnel de santé, selon les pathologies, que son taux d’invalidité soit mesuré de manière fonctionnelle ?

BARIS STRATEGIE : La question se pose de savoir si la meilleure solution n’est pas de prendre en compte l’incidence exclusivement fonctionnelle des invalidités, dès lors que le taux d’incapacité fonctionnelle est supérieur au taux d’incapacité professionnelle. Actuellement, la détermination du taux d’invalidité selon la méthode la plus favorable à l’assuré est très rare, la plupart des contrats retenant une analyse exclusivement professionnelle ou croisée (fonctionnel et professionnel). Notre obligation de conseil a précisément pour objet de déterminer clairement avec le professionnel de santé quelles sont les garanties invalidité les plus protectrices.

Journaliste : une fois le taux d’invalidité déterminé, comment est déterminé le montant de la prestation versée par l’assureur ?

BARIS STRATEGIE : La prestation versée est proportionnelle au taux d’invalidité calculé. Le taux d’indemnisation est alors égal au taux d’invalidité. Les meilleurs contrats appliquent la formule « T »/66. A partir de 66% d’invalidité, la rente est versée à 100%.

Prenons l’exemple d’un assuré de 47 ans qui a souscrit une rente de 100 000 euros par an. Son taux d’invalidité professionnelle est de 65%.

En conclusion, le différentiel de prestation versée jusqu’au 67ème anniversaire de l’assuré, entre le contrat « A » et le contrat « B », est de 669 696 euros.

Journaliste : Les assurances sur les crédits répondent-elles aux mêmes caractéristiques ?

BARIS STRATEGIE : L’assurance de prêt pâtie d’un réel déficit d’information du consommateur. A l’intérieur des garanties génériques des contrats d’assurance emprunteur – Décès, Incapacité Temporaire de Travail et Invalidité – se cachent de fortes différences et là aussi, il faut prendre garde aux garanties Invalidité.

Journaliste : Quelles conclusions devons-nous retenir de vos observations ?

BARIS STRATEGIE : Les meilleures décisions sont toujours prises lorsque nous maitrisons le sujet ou alors lorsque nous sommes bien conseillés. La souscription d’un contrat de prévoyance pour les professionnels de santé est un acte fondamental et vital. Il doit être prévu, pensé et analysé bien en amont ,car une invalidité peut arriver.

La technicité d’un contrat de prévoyance nécessite un accompagnement pour les meilleures garanties afin d’éviter de mauvaises surprises.

Avec Baris Stratégie, nous pensons foncièrement qu’il y a autant de stratégies que de projets de vie.

Nous voulons faire prendre conscience à l’ensemble des professionnels de santé de l’importance de leur choix en matière de prévoyance.

Nous vous conseillons et accompagnons dans le choix de la meilleure garantie en cas d’invalidité.

Si vous souhaitez en savoir plus, contactez-nous.

Vous êtes médecin libéral et vous envisagez la SELARL ? Contactez-nous dès aujourd’hui pour un diagnostic personnalisé en prenant rendez-vous ci-dessous.