Imaginez le Dr Martin, 45 ans, médecin libéral installé depuis quinze ans, qui a transformé son activité en SELARL pour mieux maîtriser sa fiscalité et préparer la suite. Son expert-comptable ou son avocat lui parle maintenant de « holding médecin », de SPFPL, de holding patrimoniale ou SMHF, sans compter les annonces du PLF 2026 sur les holdings patrimoniales qui inquiètent tout le monde.

Même scénario pour le Dr Dupont, chirurgien-dentiste : SELARL, murs en SCI, début de patrimoine financier… et la même question qui tourne en boucle :

« Faut-il (encore) créer une holding quand on est médecin ou dentiste, et le PLF 2026 va-t-il tout changer ? »

Cet article a précisément pour objectif de répondre en profondeur à ces questions, en se concentrant sur les libéraux de santé :

Quand un médecin ou un dentiste exerce en BNC classique, il est fiscalement « collé » à son activité : ce qu’il gagne est directement imposé à l’impôt sur le revenu.

À partir d’un certain niveau de revenus et de charges, les conseils (expert-comptable, avocat fiscaliste, conseiller patrimonial) proposent souvent un passage en société d’exercice libéral (SEL) – SELARL ou SELAS le plus souvent. C’est la première marche.

La marche suivante est presque toujours la même :

C’est là que les termes « holding médecin » ou « holding dentiste » apparaissent dans les recherches Google. En réalité, ils désignent deux grands types de structures :

L’enjeu n’est donc pas de faire “comme tout le monde”, mais de comprendre quel outil sert quel objectif.

Vous savez pourquoi vous voulez une holding (rachat, association, patrimoine…)

Votre activité est (ou sera) exercée via une SELARL / SELAS.

Vos bénéfices dépassent vos besoins personnels (intérêt de capitaliser).

Vous prévoyez un projet : rachat de parts, achat de murs, croissance.

Vous avez identifié le bon outil : SPFPL (professionnel) / SMHF (patrimonial).

Votre montage respecte les règles ordinales (capital, contrôle, statuts).

Votre situation familiale permet une détention ou une transmission simple.

Vous avez (ou aurez) une SCI à intégrer dans l’architecture.

Votre horizon de carrière est cohérent (≥ 5 ans avant un changement majeur).

Vous avez vérifié que le PLF 2026 n’impacte pas votre situation (ce qui est le cas pour 99 % des médecins/dentistes).

Votre projet est mûr : créer une SPFPL, une SMHF ou les deux apporteront une vraie valeur (optimisation, développement, patrimoine, transmission). Vous pouvez passer à l’étape suivante : étude chiffrée + architecture sur mesure.

Votre situation est potentiellement compatible, mais nécessite un cadrage plus précis. Une étude simple permettra de déterminer quel type de holding est pertinent, ou s’il vaut mieux attendre une étape clé (association, achat, croissance…).

La holding n’est pas encore adaptée. Votre activité doit encore se structurer (revenus, SEL, investissements, horizon de carrière) avant d’en tirer un réel bénéfice.

Conseil Baris Stratégie : ne prenez pas de décision sans une étude personnalisée. Chaque médecin a une situation unique (revenus, charges, projet patrimonial, transmission).

Pour un médecin ou un dentiste, la SELARL est la brique de base : c’est elle qui facture les patients ou l’Assurance Maladie, paie les charges, les salaires, l’impôt sur les sociétés, etc.

En parallèle, le Code de la santé publique encadre finement les SELARL :

Une SEL (SELARL ou SELAS) va ensuite être détenue en tout ou partie par une holding, qui peut être :

C’est cette superposition SELARL + holding qui va permettre les optimisations et la structuration à moyen/long terme.

La SPFPL (Société de Participations Financières de Professions Libérales) est une société holding créée spécialement pour les professions libérales réglementées : médecins, chirurgiens-dentistes, pharmaciens, avocats, etc.

Son objet social, en pratique :

Elle est commerciale par la forme (SARL, SAS, SA…), mais civile par son objet, et doit être inscrite au tableau de l’Ordre concerné.

En résumé : quand on parle de “holding médecin” ou “holding dentiste” dans le contexte de l’activité, on parle le plus souvent d’une SPFPL.

Le principe est le suivant : on veut éviter que la profession ne soit contrôlée par des acteurs extérieurs (fonds d’investissement, industriels, etc.).

C’est pourquoi, dans une SPFPL de professions libérales :

Pour les chirurgiens-dentistes comme pour les médecins, les Ordres rappellent :

La SPFPL est en principe soumise à l’impôt sur les sociétés. Elle perçoit :

Dès lors qu’elle détient au moins 5 % d’une SELARL et respecte les conditions du régime mère-fille, elle peut bénéficier d’un mécanisme très puissant :

Si la SPFPL détient au moins 95 % d’une SELARL, l’intégration fiscale peut être envisagée pour compenser les résultats de plusieurs sociétés du groupe (sous conditions).

Pour un médecin ou un dentiste libéral, une SPFPL permet par exemple :

Dans tous les cas, la SPFPL reste centrée sur la sphère professionnelle.

La SMHF (société micro holding familiale) est une forme de holding patrimoniale dont le capital est majoritairement détenu au sein d’une même famille.

Concrètement, c’est une société (souvent soumise à l’IS) qui va :

L’objectif n’est pas seulement fiscal. Il est aussi :

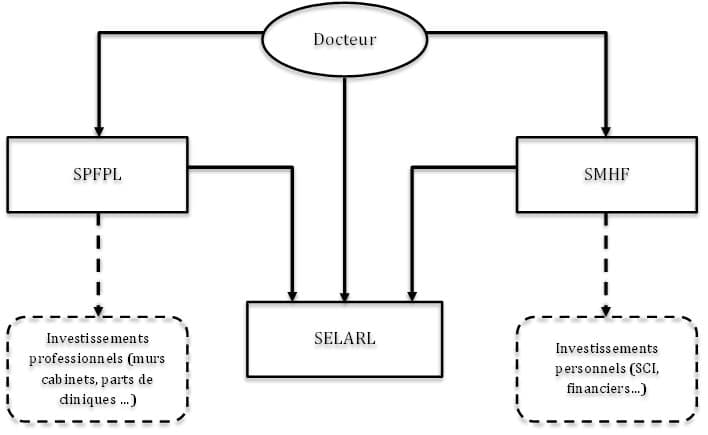

Pour un médecin ou un dentiste, on retrouve très souvent la structure suivante :

Dans cette architecture :

La SMHF peut aussi détenir des SCI, par exemple celles qui portent les murs du cabinet, ou d’autres investissements immobiliers (locaux professionnels loués à la SELARL, par exemple).

Les avantages les plus fréquents d’une SMHF pour un libéral de santé sont :

À l’inverse, une SMHF utilisée pour des montages artificiels ou purement privés, sans lien économique réel avec l’activité, peut exposer le praticien à des risques de requalification et d’abus de droit. D’où l’importance de rester dans une logique cohérente.

C’est aujourd’hui la source d’inquiétude principale : beaucoup de libéraux lisent dans la presse qu’une “taxe sur les holdings patrimoniales” serait en préparation dans le cadre du PLF 2026, et se demandent si leurs montages SPFPL / SMHF vont être remis en cause.

Le projet de loi de finances pour 2026 prévoit une nouvelle taxe visant certaines holdings patrimoniales très capitalisées. L’idée est de taxer, chaque année, une fraction de la valeur des actifs non professionnels détenus dans ces holdings, lorsque plusieurs conditions sont réunies :

L’objectif affiché par le législateur est de cibler un nombre limité de foyers très fortunés qui utilisent des holdings comme “coffre-fort” pour accumuler un patrimoine financier et des actifs de luxe peu ou pas taxés, sans réelle activité opérationnelle.

Au fil des débats, un amendement (souvent appelé “amendement Juvin”) est venu profondément recentrer la portée du dispositif sur les biens dits “somptuaires” :

En parallèle, le taux de la taxe sur ces biens somptuaires aurait été relevé, tandis que les actifs réellement productifs affectés à une activité économique (fonds de commerce, participations dans des sociétés d’exploitation, immobilier professionnel) seraient exclus de l’assiette.

La logique globale du dispositif, dans la version issue des discussions parlementaires, est donc de viser :

En croisant ces éléments avec la réalité des structures des professionnels de santé, on peut tirer plusieurs conclusions raisonnables.

Une SMHF bien structurée pour un médecin ou un dentiste détient le plus souvent :

Tant que ces actifs sont majoritairement liés à l’activité professionnelle ou à des investissements productifs (locaux loués, sociétés opérationnelles), ils ne rentrent pas dans la catégorie des actifs purement somptuaires.

Le seuil très élevé de valeur des actifs (plusieurs millions d’euros), cumulés au ciblage sur des biens de luxe, fait que la grande majorité des holdings des praticiens libéraux ne remplit tout simplement pas les critères.

La structuration “classique” : SELARL + SPFPL + éventuellement SMHF détenant principalement des participations professionnelles et de l’immobilier d’exploitation n’est pas remise en cause par le PLF 2026.

Ce qui est visé, ce sont des patrimoines financiers massifs, concentrés dans des sociétés interposées et composés essentiellement de biens de luxe ou d’actifs non professionnels.

En d’autres termes, pour un médecin ou un dentiste libéral “standard”, le PLF 2026 sur les holdings patrimoniales n’a, en l’état des discussions, pas d’impact direct sur la pertinence ni la sécurité des montages habituels.

Dans ce cas, la création d’une SPFPL :

La SMHF viendra souvent plus tard, quand le praticien voudra structurer un patrimoine plus large (multiples SCI, participations, etc.).

Ici, l’enjeu est de ne plus laisser le patrimoine “éparpillé” :

La chaîne SELARL → SPFPL → SMHF devient alors :

Même si la holding reste un outil très pertinent, plusieurs points appellent la prudence :

Si l’on met bout à bout :

on arrive à une conclusion claire pour les professionnels de santé libéraux :

Parler de “holding médecin” ou de “holding dentiste”, ce n’est pas parler d’un gadget fiscal, mais d’un véritable outil de stratégie professionnelle et patrimoniale.

Et contrairement aux craintes suscitées par le PLF 2026, les discussions actuelles montrent que la cible de la nouvelle taxe sur les holdings patrimoniales est très éloignée des structures usuelles des médecins et des chirurgiens-dentistes libéraux.

La vraie question n’est donc pas “faut-il abandonner la holding ?”, mais plutôt :

“Quel montage SPFPL / SMHF est adapté à ma situation personnelle, à mes revenus, à ma famille et à mes projets ?”

C’est là que l’accompagnement par des professionnels qui connaissent vraiment les professions de santé fait toute la différence.

Vous savez pourquoi vous voulez une holding (rachat, association, patrimoine…)

Votre activité est (ou sera) exercée via une SELARL / SELAS.

Vos bénéfices dépassent vos besoins personnels (intérêt de capitaliser).

Vous prévoyez un projet : rachat de parts, achat de murs, croissance.

Vous avez identifié le bon outil : SPFPL (professionnel) / SMHF (patrimonial).

Votre montage respecte les règles ordinales (capital, contrôle, statuts).

Votre situation familiale permet une détention ou une transmission simple.

Vous avez (ou aurez) une SCI à intégrer dans l’architecture.

Votre horizon de carrière est cohérent (≥ 5 ans avant un changement majeur).

Vous avez vérifié que le PLF 2026 n’impacte pas votre situation (ce qui est le cas pour 99 % des médecins/dentistes).

Votre projet est mûr : créer une SPFPL, une SMHF ou les deux apporteront une vraie valeur (optimisation, développement, patrimoine, transmission). Vous pouvez passer à l’étape suivante : étude chiffrée + architecture sur mesure.

Votre situation est potentiellement compatible, mais nécessite un cadrage plus précis. Une étude simple permettra de déterminer quel type de holding est pertinent, ou s’il vaut mieux attendre une étape clé (association, achat, croissance…).

La holding n’est pas encore adaptée. Votre activité doit encore se structurer (revenus, SEL, investissements, horizon de carrière) avant d’en tirer un réel bénéfice.

Conseil Baris Stratégie : ne prenez pas de décision sans une étude personnalisée. Chaque médecin a une situation unique (revenus, charges, projet patrimonial, transmission).

Vous êtes médecin libéral et vous envisagez une holding ? Contactez-nous dès aujourd’hui pour un diagnostic personnalisé en prenant rendez-vous ci-dessous.